微信

微信 新浪

新浪 从年初DeepSeek的横空出世,到世界人工智能大会(WAIC)的人潮汹涌;从Manus引发的蝶变效应,到物理AI的破壁而出;从各类大模型的密集发布,到“人工智能+”行动方案的正式亮相…… 回望2025年,通用AI的技术海啸席卷而来,工业领域则成为其技术价值落地释放的重要战场。德勤的研究数据显示,人工智能在中国制造业的市场规模从2019年开始每年保持40%以上的增长率,并预计有望在2025年超过140亿元人民币。Gartner预测,到2027年,中国制造业的AI使用渗透率将以10%的年复合增长率上升。

在政策引导与市场驱动的双重催化下,2025年工业AI正在从技术到场景,层层递进,既有创新突破的惊喜,也有产业融合的探索,更有发展转型的思考。本文特撷取其中的九大年度印象,映射出2025年工业AI领域的突破与桎梏、机遇与挑战。

01 物理AI从技术热潮走向工业实操

2025年,物理AI(Physical AI)热潮涌动。NVIDIA CEO黄仁勋直言,我们已迈入能运行、会推理、可计划、善行动的物理AI时代;马斯克也强调AI必须遵循物理定律;李飞飞致力于让AI理解3D物理空间;Meta则发布模型探索重力等物理概念。这一切指向同一趋势,2025年AI正加速从虚拟世界迈入物理世界,其影响力将深远地涉及机器人、自动驾驶、工业制造等领域。

物理AI并非单一技术的突破,而是一个融合了世界模型、物理仿真引擎与具身智能的系统性工程。它的核心是让AI真正“懂得”物理规律,从重力、摩擦到材料属性和流体力学,并在此基础上进行准确的预测与决策。以NVIDIA的Cosmos、谷歌的Genie等为代表的世界基础模型,正通过开源与竞争,加速整个技术栈的成熟与普及;索辰科技的“天工开物”平台整合生成式建模仿真一体化、实时物理引擎、实时环境感知、自动测控仿真验证等关键技术,实现虚拟环境与真实工业场景的精准映射;软银收购ABB机器人业务进军“物理AI”,将超级人工智能与机器人这一物理载体深度结合,推动“数字智能”向“物理执行”的跨越。

作为物理AI落地应用的核心载体,机器人领域迎来爆发式增长。2025年央视春晚舞台上,灵活扭秧歌的机器人成功“出圈”;全网刷屏的人形机器人半程马拉松、格斗赛事接连上演;世界人形机器人运动会的火热举办更是持续造势……而物理AI让机器人告别炫技,走进真实产线。波士顿动力Atlas人形机器人能高效完成物料搬运、订单履行等工业任务,其流畅完成“跳跃旋转”等高难度动作、达成精准搬运的背后,正是物理AI技术的硬核支撑——通过实时推演机械结构与周边环境的动态交互关系,让机器人在复杂动作执行中保持姿态平衡,同时保障工业操作的高精度完成。

02 AI Agent成为技术落地主流形式

从“我能帮你什么?”的智能对话,升级为更具行动力的“我能帮你完成什么任务?”2025年,AI Agent凭借多模态感知、动态任务规划、跨域工具调用、环境反馈学习构建的闭环智能机制,成为工业AI领域的焦点,业内甚至将2025年视为“工业智能体元年”。

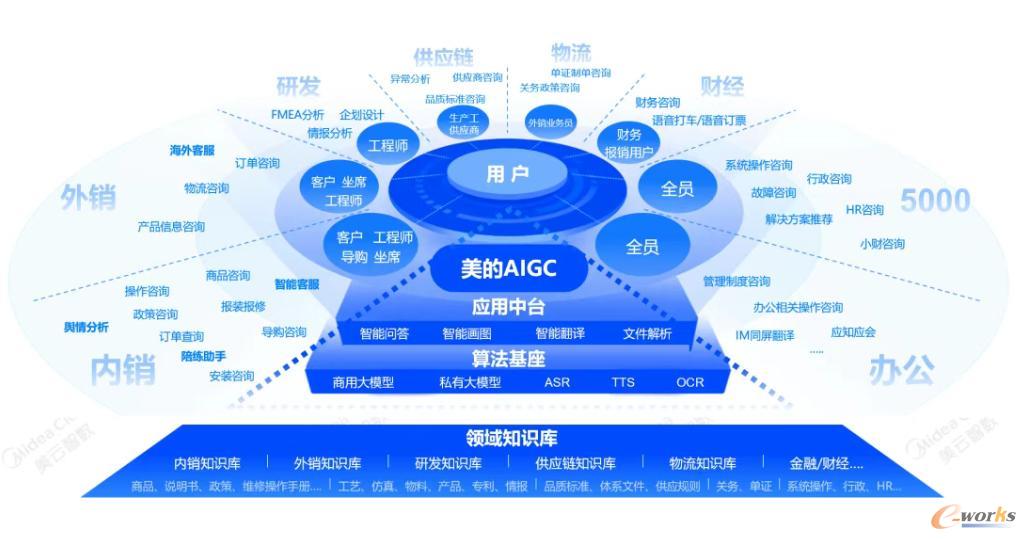

根据市场研究机构Markets and Markets的预测数据,AI Agent领域将以44.8%的年均复合增长率实现规模扩张,从2024年的51亿美元跃升至2030年的471亿美元。制造龙头企业如美的集团、富士康等已率先完成规模化部署。美的集团形成面向消费者的AI@Home,服务企业内部的AI@Enterprise,以及聚焦生产过程供应链优化、智能决策等场景的AI@Factory三大AI应用板块,在过去3年部署了超过13,000个AI Agent应用。富士康围绕“智能体密集型Agent intensive”的工厂建设目标加大投入,完成产线AGV路径动态优化、车间实时视频监控分析,并自研FoxBrain大模型,大幅提升新工厂投产爬坡速度。

图1 美的AIGC全景图(来源:美云智数)

与此同时,各类AI Agent解决方案密集亮相,联想发布覆盖全场景的超级智能体矩阵,为端侧AI规模化落地筑牢基础;创新奇智推出DeepAgent工业智能体,赋予工业AI自主行动能力。此外,西门子Industrial Copilot可以智能化调动产线报告、AGV调度、机器健康度检测等智能体,让多个AI智能体高效协同工作;研华科技则聚焦边缘计算场景,推出WISE-AI Agent,实现本地数据实时处理与云端知识联动,为边缘端工业设备提供高效智能解决方案。

图2 联想推出面向制造领域的智能体应用矩阵(来源:联想)

2025年AI Agent在工业领域的快速发展,本质是工业AI从“碎片化工具应用”向“系统性能力输出”的关键跃迁。这种“企业需求牵引+技术方案支撑”的双向驱动,不仅让AI Agent成为企业降本增效、流程优化的核心抓手,更重构了工业生产的决策与执行逻辑,为后续AI与制造场景的深度融合奠定了“自主化、协同化、场景化”的核心基础。

03 大小模型协同释放工业AI新动能

2025年,生成式AI技术热潮涌动,工业领域各类AI模型密集亮相、快速迭代升级。在产业级AI的部署与落地推进中,大模型与小模型深度交织、协同演进,分别承载分析式AI与生成式AI的核心优势,为工业数字化转型注入强劲动能。

依托强大的生成与交互能力,大模型的应用场景集中于知识库构建、智能客服升级、编程与文档生成效率提升、市场推广赋能等核心业务领域。回顾2025年,工业垂域大模型的发展步伐全面提速,技术落地与场景深耕的进程显著加快:中控技术发布时间序列大模型TPT2,推动流程行业AI从辅助工具向自主决策的高阶形态迈进;卡奥斯COSMOPlat的卡奥斯石化大模型覆盖“油气煤化电”全产业,为石化行业数字化转型提供普惠路径;网易则推出矿山级具身智能模型“灵掘”,精准适配矿山开采核心场景,为行业构筑起差异化竞争壁垒。

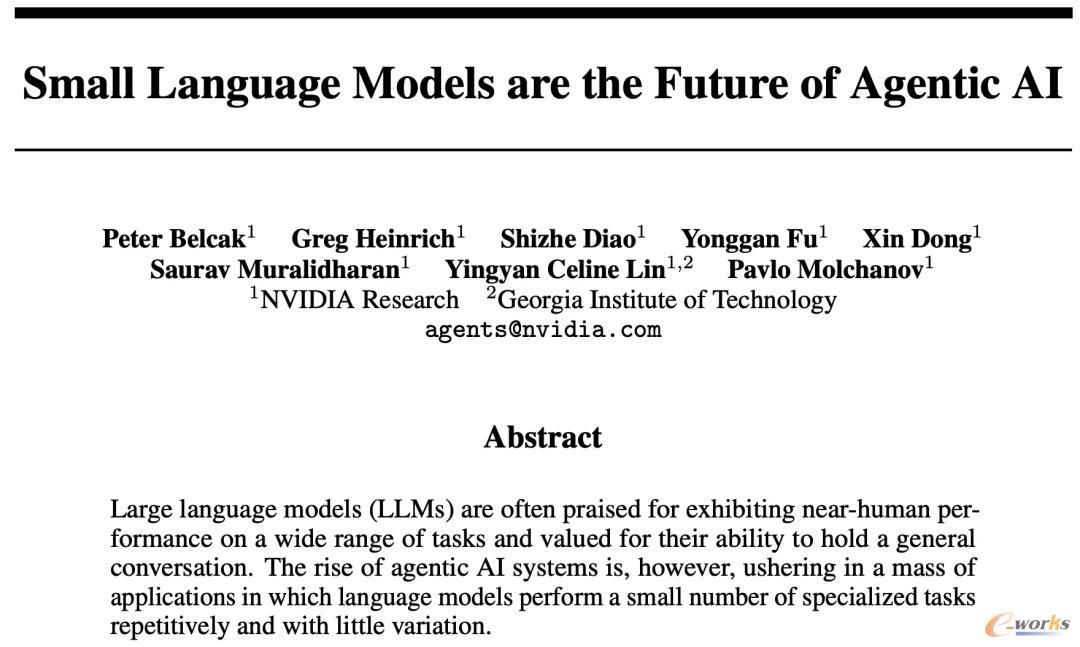

小模型的市场潜力与应用价值同样凸显,NVIDIA的最新研究也印证了这一观点。据Markets and Markets研究预测,2025年全球小语言模型市场规模将达9.3亿美元,2032年有望增至54.5亿,年复合增长率高达28.7%。与大模型形成互补,小模型则与机器视觉、声纹识别等技术深度耦合,结合工业机理模型,在生产关键场景释放现实应用价值,涵盖AI质检、工艺参数优化、智能排产、设备故障诊断与预测性维护、节能减碳等诸多领域。例如,百度的Paddle Lite框架支持移动和边缘设备部署轻量级模型,开发多种小模型用于语音、图像和自然语言处理,Apollo自动驾驶平台车端实时感知模型是其成功应用;特斯拉工厂用200MB以下视觉模型检测电池焊接质量,延迟低于50ms;西门子工业边缘计算平台搭载轻量模型预测风电设备故障,降低维护成本,还能优化供应链管理。“小模型+大模型”的协同演进模式,正逐渐成为企业推进AI工业化落地的最优解与核心选择。

图3 NVIDIA与佐治亚理工学院研究人员联合发布(来源:NVIDIA)

04 工业软件AI化趋势明显

2025年,国内外各大AI厂商展开激烈角逐,技术迭代与产品创新持续提速。在此浪潮下,工业软件厂商通过构建行业知识库等方式、深化工业软件AI融合等多元路径,推动AI与智能制造深度融合。

行业知识库成为厂商布局重点,众多厂商将分散的技术文档、专家经验转化为可复用的数字资产。2025年5月,中工互联发布智工·知语2.0,聚焦工业知识的智能化沉淀与复用,支持不同部门之间的资源共享与隔离;12月,炽橙科技推出“真知企业知识库系统”,将三维模型、图纸、BOM等数据转化为结构化、数字化知识,为“研产供销”全流程的智能决策赋能。

工业软件加速拥抱AI,主流厂商纷纷结合自身优势,将AI能力深度嵌入核心产品,覆盖研发设计、工厂设计建造与仿真、生产制造、质量管控、供应链物流、营销服务等制造业核心业务场景。例如,在研发设计领域,新迪天工CAD与gNucleus AI联合推出GenAI+CAD软件gNucleus.ai,支持文生CAD零件、图生CAD零件(2025年初上线)和文生CAD装配(2025年上线);在生产制造领域,中控SCADA的AI能力已覆盖AI智问、AI生成3D模型和AI预测等多个功能板块,构建起基于AI的专属工业知识库和SCADA辅助决策系统;在能源安环领域,海康威视的企业安全生产管理平台与智能助手“小海”融合了DeepSeek和海康观澜大模型能力,能理解语义,通过对话式交互快速发现、处理各类问题,助力安全生产管理更高效。

尽管当前工业软件与AI的融合已在知识库数字化构建、核心业务场景嵌入等领域取得显著进展,但尚未形成覆盖全产业链、多技术层级的全方位渗透格局。此外,工业软件与AI的深度融合须坚持业务场景驱动,厂商需提供AI应用开发的平台,实现“授之以渔”,避免企业AI应用孤岛。未来,随着技术迭代与场景深化,AI驱动的工业软件将持续在功能创新、模式创新等方面实现突破,探索更多融合路径,真正实现AI与工业软件的深度共生。

05 数字孪生与AI融合打造运维新格局

2025年,e-works Research和炽橙科技联合撰写的《基于AIDT的智能运维白皮书》显示,制造业平均设备运维成本占整体运营成本的10%至20%。在向高端化、智能化迈进的过程中,制造业长期受困于“高设备密度、高异构性、高人工依赖、高维护成本”与“低可视化、低决策闭环”的结构性矛盾,融合数字孪生与AI的新一代智能运维,正成为打破瓶颈、赋能制造业数字化转型的关键力量。

表1 各重点行业设备运维成本占比(来源:基于AIDT的智能运维白皮书)

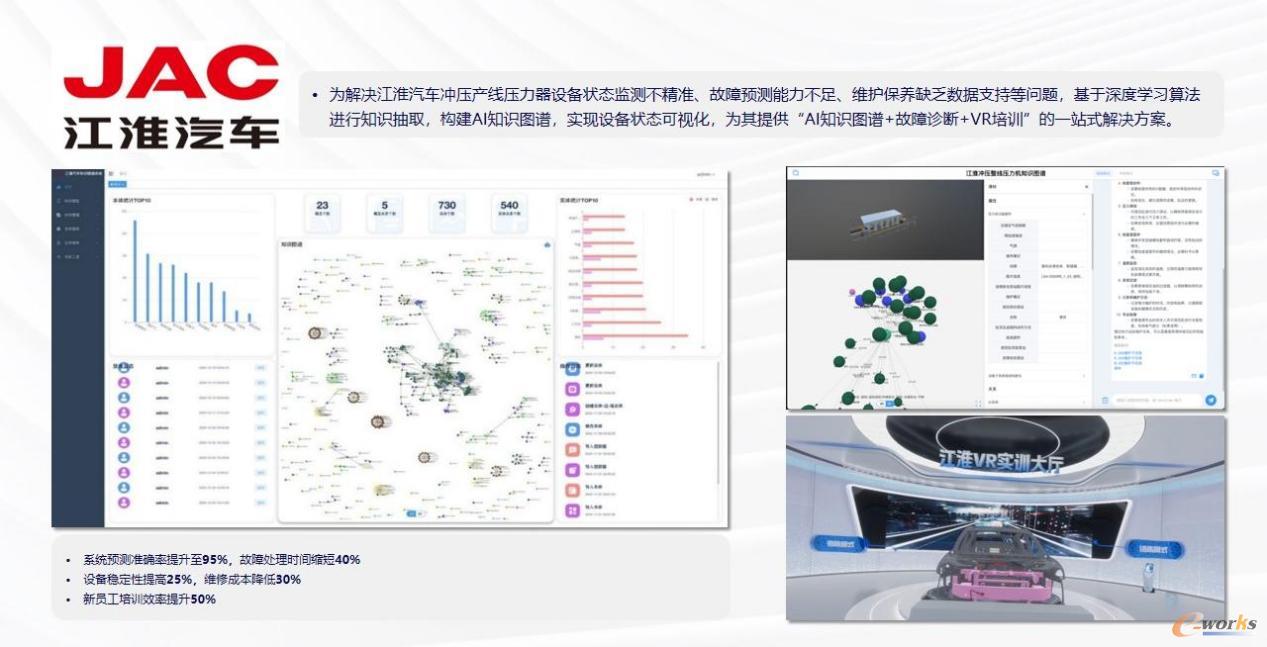

从行业实践看,数字孪生与AI的融合已在全球制造业智能运维标杆应用中展现出不可替代的价值。在国外,西门子安贝格工厂通过数字孪生打造全产线虚拟映射,结合算法自进化实现设备故障的精准预警;丰田汽车打通整车制造全链路智能运维体系,实现装配线运维知识沉淀与设备参数实时优化;洛克希德马丁运用数字孪生与AI开展精密部件运维仿真与风险预判,提升军工装备生产可靠性;农业装备龙头约翰迪尔聚焦极端工况适配需求,通过传感器与边缘计算构建自进化运维模型,大幅减少设备故障率和运维能耗。在国内,江淮汽车利用AI知识图谱与多源数据融合技术,将冲压产线的预测性维护推向实战,显著提升运维效率;炽橙科技构建了三维可视化的AI知识图谱,工作人员通过对话式交互即可快速获取专业指导,极大提升了设备维护的效率与准确性。

图4 江淮汽车 AI 辅助助手(来源:基于AIDT的智能运维白皮书)

这些成功案例表明,融合数字孪生与AI的新一代智能运维,绝非空中楼阁的概念,而是能够切实打破数据孤岛、优化决策闭环,推动智能运维从成本消耗中心向价值创造节点转型的成熟路径。无论是头部企业的全产线智能化升级,还是中小企业的低成本转型,抓住新一代智能运维的趋势,就能让每一台设备发挥最大价值,在激烈的市场竞争中占据优势。

06工业AI眼镜重塑现场作业模式

2025 年,工业AI眼镜完成从“辅助显示工具”到“人机协同中枢”的关键进化,Micro LED显示技术的突破与AI智能交互的深度融合,使其成为重构工业现场作业模式的核心装备。

技术层面的跨越式突破为规模化应用奠定基础。2025年,台工研院、雷鸟创新等陆续发布面向工业级的AI智慧眼镜,在显示精度、强光适配、功耗控制与轻量化设计上实现突破,彻底解决工业场景的多项使用痛点。例如台工研院联合镎创科技推出的全彩Micro LED AI智慧眼镜,搭载0.49英寸单片全彩高清Micro LED微型显示器,分辨率达到1920x1080 FULL HD标准,像素密度高达4536 PPI,能呈现细腻逼真的全彩画面。联想则将AI眼镜纳入智能体生态,通过Lenovo Qira(天禧AI)实现跨终端数据无缝流转,眼镜可实时调用云端与本地算力,在设备维修场景中同步呈现图纸、参数与操作指引,实现“看到即获取”的智能交互。

在工业应用实践中,亮亮视野与京东物流达成战略合作,共同开发基于AR眼镜的智能物流解决方案。该方案将AR技术深度整合到仓储管理、分拣配送等核心环节,通过第一视角的信息叠加与实时交互能力,有效提升物流作业效率。国家电网杭州供电公司在杭州临平勤学开关站首次运用AR技术,对一、二次保护设备进行巡视检查,成功实现省内首次AR智能眼镜与电力巡检的深度融合。

2025年工业AI眼镜的爆发式落地,本质是“硬件显示升级+AI智能赋能+场景深度适配”的协同结果。技术创新解决了工业场景的显示刚需,AI算法赋予其数据处理与决策辅助能力,而电力、制造等行业的实践则验证了其降本增效的核心价值。这种变革不仅将专家知识转化为可实时传递的数字资产,为工业全要素智能化提供了“人机协同”的关键入口。

07 算力需求迎来爆发式增长

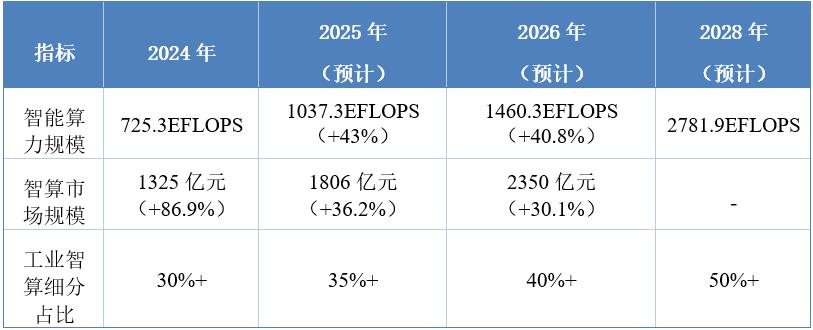

在人工智能爆发式增长与工业数字化转型的双重驱动下,全球工业算力规模持续扩张,技术创新迭代加速,应用场景不断丰富。据《工业智算发展研究报告(2025)》显示,预计2026年,我国智能算力规模将突破1460.3EFLOPS,智算市场规模达到2350亿元,工业智算占比进一步提升至40%以上,算力已成为工业AI发展的“核心基础设施”。

表2 我国工业智算市场规模(来源:工业智算发展研究报告(2025年))

工业AI在产业端加速渗透,是推动算力需求攀升的关键驱动力。一方面,工业大模型的训练和持续优化催生海量智算需求,推动云服务商和智算中心持续加大CPU、GPU、NPU等智能硬件的资本投入;另一方面,企业通过部署边缘智能,将智能决策嵌入生产控制、设备运维、质量管控等核心环节,显著拓展了智能算力服务的需求覆盖面。

美国持续加码的芯片管制政策,倒逼了我国工业智算产业链的国产替代进程。其中国产GPU领域发展提速,摩尔线程、沐曦股份、壁仞科技等核心企业密集推进IPO,企业募资重点投向工业级GPU研发,突破高速互联、低功耗技术,推出适配工业大模型、边缘计算的芯片,成为国产算力芯片突破海外技术壁垒的重要标志。与此同时,全球存储芯片行业迎来AI驱动的新周期,各大厂商产能加速转向HBM(高带宽内存)领域,供需失衡引发内存价格疯涨的“超级风暴”,其中DDR5内存条价格半年暴涨300%,成为工业智算领域核心关注热点之一。

08 工业安全事件敲响AI风险警钟

2025年,在AI的驱动下,全球网络犯罪攻击生命周期持续加速。传统勒索软件组织过去仅能同时发动少数攻击,如今借助AI驱动的自动化工具链,已可并行发动数十起攻击活动,规模呈指数级跃升。

例如,2025年8月发生的捷豹路虎全球供应链瘫痪事件,黑客组织“Scattered Lapsus$ Hunters”通过第三方IT外包服务商漏洞入侵,利用高危漏洞(CVE-2025-31324)获取系统控制权,导致捷豹路虎全球四大工厂(英国、斯洛伐克、巴西、印度)全线停摆,3.3万员工休假,生产线瘫痪5周,单季度税前亏损4.85亿英镑(约1.96亿英镑直接损失+3亿英镑间接损失),市值蒸发超过25亿美元。

图5 捷豹路虎宣布工厂停产时间延长(来源:中国经济网)

2025年10月-11月,加拿大多行业工控系统遭受到连环攻击。覆盖供水设施、石油天然气公司、农业设备三大民生领域,由加拿大网络安全中心与皇家骑警联合通报(AL25-016安全通告)。攻击者通过Censys等公开搜索引擎,扫描暴露在公网的水系统HMI(人机界面,近50%无需认证),使用默认密码登录,篡改水压控制参数,导致社区供水压力波动,服务质量下降。在石油领域,利用自动储罐测量系统(ATG)的高危漏洞,发送恶意指令篡改储罐测量数据,触发大量虚假警报,浪费应急资源。

这些工业安全事件警示,在AI的加持下,具备高度自主能力的数字攻击实体将成为趋势,能在近乎零人工干预下执行从初始渗透到最终获利的完整攻击链片段,极大降低犯罪门槛并提升攻击频率。

09 工业AI规模化落地任重道远

当全球制造业的目光聚焦于人工智能(AI),期待这场技术革命能打破效率瓶颈、重塑产业格局之时,工业AI的现实却呈现出割裂的两面:一方面是政策与资本推动下的火热景象——Gartner预测,到2027年,中国制造业的AI使用渗透率将以10%的年复合增长率上升;另一方面则是工业企业里工程师们的困惑眼神——麻省理工学院(MIT)所发布的报告《The GenAI Divide: State of AI in Business 2025》指出,“95%的企业AI试点项目都以失败告终”。

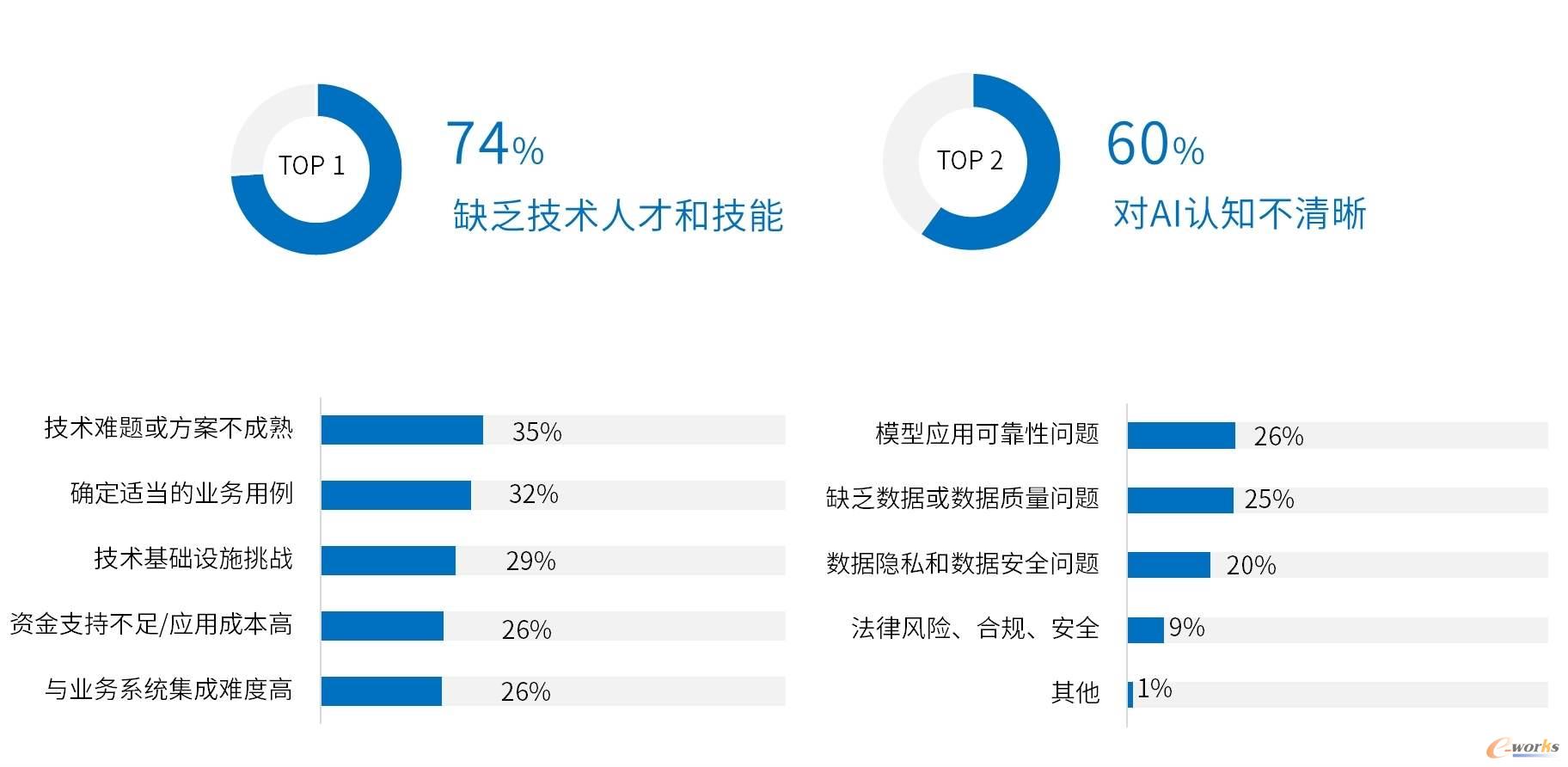

虽然AI具有应用潜力,但企业必须克服很多实施AI项目的阻碍,包括专业人才缺乏、认知不足、方案不成熟、应用场景不明确、投资成本、安全合规等。据e-works调查数据显示,高达74%的调研企业认为专业人才和技能缺乏是制造企业推进AI应用的最大挑战,缺乏专业人才和相关技能,企业难以有效地开发和部署AI应用,也难以将AI技术与自身的业务需求相结合,寻求创新突破。其次是对技术的理解和认知缺乏,企业对AI技术的潜力、应用场景和实际效果缺乏清晰的了解,这种认知不足使得他们在应用上存在盲目性和不确定性,难以制定出切实可行的应用策略和方案。

图6 企业AI应用面临的挑战(来源:人工智能在制造业的应用现状调研报告)

当前制造企业的AI应用仍处于早期探索阶段,面临缺乏成功案例、应用门槛较高、投入产出比估算难度高等挑战。此外,很多企业尚未明确AI应用的投资方向,研发设计、生产制造、营销服务等业务部门实际需求也尚不明确。总体来看,制造企业推进AI应用落地充满诸多不确定性。

_1.png)

咨询电话:13298357687 游老师

咨询电话:13298357687 游老师

邮箱:cdsn@cdsnet.com.cn

邮箱:cdsn@cdsnet.com.cn

地址:北京市丰台区花乡高立庄616号新华国际中心C座3层

地址:北京市丰台区花乡高立庄616号新华国际中心C座3层

微信公众号